Votre plan d’action pour estimer votre assurance de prêt

- Identifiez les 4 composantes du prix : capital emprunté, durée du prêt, quotité d’assurance et profil de risque santé

- Appliquez la formule selon la méthode retenue (taux sur capital initial ou sur capital restant dû)

- Comparez les offres via le TAEA, indicateur réglementaire unique permettant une évaluation objective

- Simulez votre coût total sur 20 ou 25 ans pour anticiper l’impact budgétaire réel

- Optimisez avec la délégation d’assurance rendue accessible depuis juin 2022 par la loi Lemoine

Cet article vous guide méthodiquement à travers les mécanismes de tarification, des composantes de base jusqu’aux techniques d’optimisation concrètes. Vous découvrirez d’abord les quatre variables fondamentales qui déterminent le prix, puis la formule mathématique précise selon la méthode retenue par votre assureur. L’analyse du TAEA — indicateur réglementaire unique de comparaison — vous permettra d’évaluer objectivement chaque offre du marché. Enfin, vous apprendrez à décrypter un devis professionnel et à activer les leviers légaux de réduction du coût.

Le cadre réglementaire a profondément évolué ces dernières années : la loi Lemoine de 2022 autorise désormais le changement d’assureur à tout moment sans frais, tandis que l’obligation de transparence impose aux établissements de mentionner clairement le TAEA sur chaque proposition. Le rapport statistique annuel 2024 de l’ACPR confirme que ces mesures ont dynamisé la concurrence et favorisé l’émergence d’offres alternatives plus compétitives, particulièrement pour les profils jeunes et standard.

Décrypter les composantes qui forment le tarif

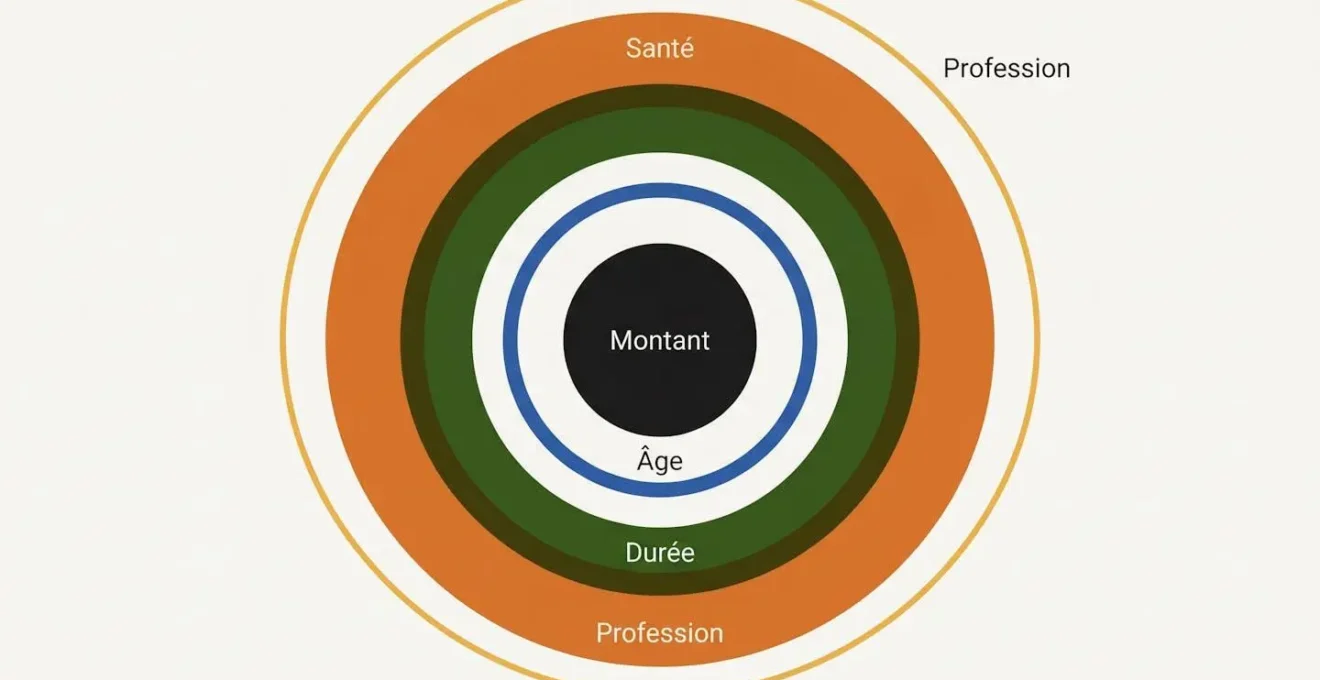

Le prix d’une assurance emprunteur résulte de la combinaison de quatre variables principales que l’assureur analyse pour évaluer le niveau de risque. Bien que l’obligation de l’assurance pour prêt immobilier ne figure pas formellement dans la loi, elle constitue une exigence systématique des établissements prêteurs pour accorder un financement. Cette contrainte de fait justifie l’importance de maîtriser les mécanismes de tarification pour éviter de subir passivement un coût excessif.

Le capital emprunté constitue la première composante : plus le montant du prêt est élevé, plus la prime annuelle augmente mécaniquement. La durée du crédit joue également un rôle déterminant, car elle définit la période pendant laquelle l’assureur assume le risque de devoir indemniser la banque en cas de décès, d’invalidité ou d’incapacité de l’emprunteur. Une durée de 25 ans génère logiquement un coût total supérieur à un prêt sur 15 ans, même si le montant emprunté est identique.

La quotité d’assurance — c’est-à-dire le pourcentage du capital assuré pour chaque emprunteur — influence directement le tarif final. Les banques exigent une quotité minimale totale de 100 % sur le prêt, mais vous pouvez choisir une répartition libre entre co-emprunteurs (50/50, 100/100, 70/30, etc.). Opter pour une quotité de 200 % (100 % sur chacun des deux emprunteurs) double mécaniquement le coût par rapport à une répartition à 100 % au total. Enfin, le taux d’assurance appliqué par l’assureur dépend de votre profil personnel de risque (âge, état de santé, profession, habitudes de vie), que nous détaillerons plus loin. Ce taux, exprimé en pourcentage du capital, détermine la prime annuelle et varie considérablement d’un assureur à l’autre.

La formule de calcul décryptée (avec exemple concret)

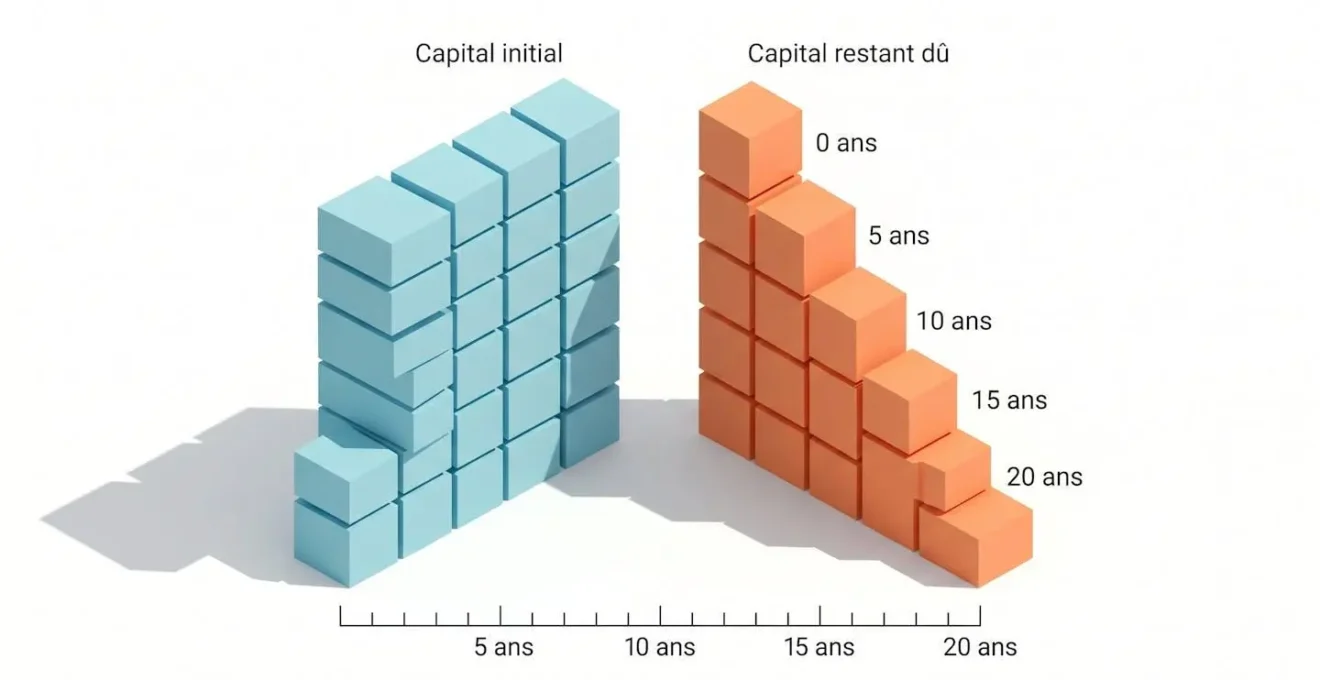

Taux sur capital initial ou capital restant dû : quelle différence ?

La méthode de calcul de la cotisation mensuelle en assurance crédit immobilier repose sur l’une de ces deux logiques tarifaires opposées. Lorsque le taux s’applique au capital initial (le montant total emprunté au départ), la prime mensuelle reste identique pendant toute la durée du prêt. Ce mode de calcul offre une prévisibilité budgétaire maximale : vous payez exactement la même somme chaque mois, du premier au dernier remboursement.

À l’inverse, lorsque le taux s’applique au capital restant dû (le montant qu’il vous reste à rembourser à un instant T), la cotisation diminue progressivement au fil du temps, parallèlement au remboursement du crédit. Cette méthode génère des mensualités élevées en début de prêt, puis de plus en plus faibles au fur et à mesure que le capital s’amortit. Le coût total sur la durée complète est généralement inférieur avec cette approche, mais elle impose une flexibilité budgétaire en début de période (lorsque les charges fixes sont souvent déjà lourdes).

| Critère d’arbitrage | Taux sur capital initial | Taux sur capital restant dû |

|---|---|---|

| Évolution de la mensualité | Fixe pendant toute la durée | Dégressive (baisse au fil du temps) |

| Coût total sur 20 ans | Généralement plus élevé | Généralement plus faible |

| Prévisibilité budget | Maximale (cotisation stable) | Variable (recalcul annuel) |

| Complexité de compréhension | Simple (taux × capital fixe) | Plus complexe (recalcul chaque année) |

| Profils gagnants | Budgets serrés nécessitant stabilité | Optimisation long terme, flexibilité assumée |

Exemple chiffré : prêt de 200 000 € sur 20 ans

Prenons une situation classique : un emprunteur de 35 ans, non-fumeur, sans profession à risque, souscrit un prêt immobilier de 200 000 € sur 20 ans (240 mensualités). L’assureur lui propose un taux d’assurance de 0,34 % (ce niveau se situe dans la fourchette observée pour ce profil, selon les données du marché).

Méthode 1 — Taux sur capital initial : La cotisation mensuelle se calcule ainsi : (200 000 × 0,34 %) ÷ 12 = 56,67 €. Cette somme reste identique chaque mois pendant 20 ans. Coût total sur la durée : 56,67 € × 240 mois = 13 600 €.

Méthode 2 — Taux sur capital restant dû : La cotisation varie chaque année. Au départ (capital restant dû = 200 000 €), elle s’élève également à environ 56,67 € par mois. Après 10 ans de remboursement, le capital restant dû est tombé à environ 100 000 € : la cotisation mensuelle n’est plus que de 28,33 €. À la fin du prêt, elle approche de zéro. Le coût total cumulé sur 20 ans atteint environ 6 800 € (soit une économie théorique de 50 % par rapport au calcul sur capital initial).

Cette comparaison permet d’arbitrer entre stabilité budgétaire immédiate et optimisation du coût total sur la durée, en tenant compte de votre contrainte budgétaire mensuelle et de votre capacité à absorber une charge plus élevée en début de période. Les méthodes de calcul du coût total de votre emprunt intègrent également les intérêts du crédit et les frais annexes pour une vision complète du projet.

Utiliser le TAEA pour comparer objectivement

Face à la diversité des modes de calcul et des grilles tarifaires, le TAEA — Taux Annuel Effectif d’Assurance — constitue l’indicateur réglementaire permettant une comparaison transparente entre toutes les offres du marché. Selon l’article issu du décret n°2014-1190 publié au Journal Officiel, le TAEA se calcule en soustrayant au TAEG (Taux Annuel Effectif Global) incluant toute assurance proposée le TAEG sans aucune assurance. Ce décret impose aux assureurs de mentionner les garanties dont il intègre le coût.

Concrètement, le TAEA exprime le coût de l’assurance en pourcentage du montant total emprunté, quelle que soit la méthode de calcul retenue (capital initial ou restant dû). Deux assureurs peuvent afficher des taux d’assurance apparemment proches (0,30 % et 0,35 %), mais si l’un calcule sur capital initial et l’autre sur capital restant dû, la comparaison directe est trompeuse. Le TAEA standardise cette comparaison : un TAEA de 0,25 % sera toujours moins coûteux qu’un TAEA de 0,40 %, indépendamment de la méthode sous-jacente.

L’analyse des devis couramment proposés révèle que le TAEA moyen se situe généralement entre 0,25 % et 0,50 % pour des profils standards (emprunteurs jeunes, en bonne santé, sans profession à risque). Au-delà de 0,50 %, il devient pertinent d’explorer les offres de délégation d’assurance pour identifier des solutions plus compétitives.

Ce calcul constitue une estimation théorique. Le tarif définitif dépend de l’analyse complète de votre dossier par l’assureur, incluant l’examen approfondi de votre questionnaire de santé et de votre situation professionnelle. Les critères de tarification santé (questionnaire médical, examens complémentaires éventuels) peuvent significativement modifier le coût. Les garanties souscrites — décès et PTIA (Perte Totale et Irréversible d’Autonomie) au minimum, auxquelles s’ajoutent souvent ITT (Incapacité Temporaire Totale), IPT (Invalidité Permanente Totale) et IPP (Invalidité Permanente Partielle) — impactent directement le tarif final. Ce contenu ne remplace pas un devis personnalisé établi par un assureur ou un courtier.

Risques d’erreur de budgétisation : sous-estimation du coût total si le calcul ne prend pas en compte les majorations liées au profil de risque (fumeur, profession à risque, antécédents médicaux), ou confusion entre taux sur capital initial (cotisation fixe) et taux sur capital restant dû (cotisation dégressive).

Consultez un courtier en assurance indépendant, un conseiller bancaire ou un conseiller en gestion de patrimoine certifié pour obtenir un devis adapté à votre situation.

Les critères personnels qui font varier le prix

Au-delà de la mécanique de calcul, le taux d’assurance appliqué à votre dossier découle de l’évaluation actuarielle de votre profil de risque. L’âge au moment de la souscription constitue le premier critère déterminant : plus vous êtes jeune, plus le taux proposé sera faible (la probabilité statistique de décès ou d’invalidité avant 40 ans étant nettement inférieure à celle d’une personne de 55 ans). Un emprunteur de 30 ans peut obtenir un taux autour de 0,10 % à 0,20 %, tandis qu’un profil de 50 ans se verra souvent appliquer un taux dépassant 0,50 %, voire 0,70 %.

L’état de santé joue un rôle tout aussi crucial. Selon ce dispositif encadré par la fiche officielle de Service-Public.fr, la loi Lemoine du 28 février 2022 a supprimé le questionnaire médical lorsque le montant assuré est inférieur ou égal à 200 000 € par assuré et que le prêt est intégralement remboursé avant les 60 ans de l’emprunteur. En dessous de ce seuil, vous n’avez plus à déclarer vos antécédents médicaux, ce qui facilite considérablement l’accès à l’assurance pour les profils ayant connu des problèmes de santé. Au-delà de 200 000 €, le questionnaire médical reste obligatoire : toute pathologie chronique, traitement en cours ou antécédent grave (cancer, maladie cardiovasculaire, diabète) peut entraîner une surprime tarifaire, des exclusions de garantie spécifiques ou, dans certains cas, un refus de couverture nécessitant le recours à la convention AERAS (s’Assurer et Emprunter avec un Risque Aggravé de Santé).

L’impact maladie sur l’assurance de prêt peut se traduire par des mécanismes spécifiques selon les pathologies, avec des surprimes parfois substantielles.

La profession exercée influence également la grille tarifaire. Les métiers à risque (BTP, couvreur, pompier, pilote) génèrent des majorations tarifaires de 50 % à 100 % par rapport à un profil sédentaire. Le tabagisme constitue un facteur de majoration systématique, avec des surprimes de 30 % à 70 % selon les assureurs.

Simulateurs et lecture de devis : mode d’emploi

Une fois les mécanismes de tarification compris, l’étape suivante consiste à estimer concrètement votre coût personnel et à décrypter les offres que vous recevez. Les simulateurs en ligne constituent un premier point d’entrée rapide : la plupart des sites institutionnels (service-public.fr, banque-france.fr) ou des courtiers spécialisés proposent des outils permettant d’obtenir une fourchette indicative en quelques clics, en renseignant capital, durée, âge et statut fumeur. Ces estimations restent approximatives (elles ne tiennent pas compte de votre état de santé détaillé ni de votre profession exacte), mais elles vous donnent un ordre de grandeur pour budgétiser votre projet.

Les assureurs spécialisés en délégation mettent généralement à disposition des simulateurs permettant d’estimer rapidement votre tarif personnalisé selon votre profil. Ces outils comparent automatiquement plusieurs offres du marché pour identifier les solutions d’assurance crédit immobilier les plus adaptées à votre situation. Au-delà des tarifs affichés, consulter les avis clients en ligne permet d’évaluer la réactivité du service, la rapidité de traitement des dossiers et la qualité de l’accompagnement lors des déclarations de sinistre. Les plateformes d’avis certifiés offrent un retour d’expérience concret sur la fiabilité des assureurs, un critère tout aussi déterminant que le prix lors de votre arbitrage final.

Lorsque vous recevez un devis formel, une grille d’audit méthodique vous permet de repérer les éléments critiques et d’éviter les pièges contractuels. Voici les 5 points à vérifier systématiquement avant toute signature :

- Le TAEA est-il clairement affiché et isolé du taux nominal ? (Seul indicateur permettant comparaison objective entre offres, obligation réglementaire depuis 2014)

- La méthode de calcul (capital initial ou restant dû) est-elle précisée ? (Détermine si votre cotisation sera fixe ou dégressive)

- Les exclusions de garantie sont-elles listées exhaustivement ? (Situations non couvertes comme sports à risque ou pathologies préexistantes)

- Les franchises et délais de carence sont-ils mentionnés ? (Période pendant laquelle vous cotisez sans être couvert en cas de sinistre)

- Le détail des garanties incluses dans le tarif de base est-il explicite ? (Distinguer socle obligatoire DC-PTIA et garanties optionnelles ITT/IPT)

Réduire la facture : délégation et changement d’assurance

Maîtriser le calcul du prix ne suffit pas : il faut également connaître les leviers réglementaires permettant d’optimiser le coût. La loi Lemoine, entrée en vigueur le 1er juin 2022, a profondément transformé le paysage de l’assurance emprunteur en instaurant la résiliation infra-annuelle sans frais. Concrètement, depuis cette date, vous pouvez changer d’assureur à tout moment — même quelques mois après la signature de votre prêt — sans attendre la date anniversaire du contrat et sans supporter aucune pénalité. Cette flexibilité totale vous permet de renégocier dès que vous identifiez une offre plus compétitive, y compris plusieurs années après l’obtention de votre crédit.

La délégation d’assurance — c’est-à-dire le choix d’un assureur externe plutôt que l’assurance groupe proposée par votre banque — constitue le levier d’économie principal. Les tendances du marché de l’assurance emprunteur montrent que les jeunes profils en bonne santé peuvent réaliser des économies substantielles en passant par des assureurs spécialisés, qui segmentent finement les risques et proposent des tarifs adaptés à chaque profil (alors que l’assurance groupe mutualise les risques et applique des grilles tarifaires standardisées). La seule contrainte réglementaire impose de respecter l’équivalence de garanties : votre nouvelle assurance doit couvrir au minimum les mêmes risques que ceux exigés par la banque.

Un artisan indépendant de 45 ans, fumeur exerçant dans le BTP, illustre cette démarche. Face à une assurance bancaire appliquant un taux de 0,65 % (contre 0,30 % pour un profil standard), il a exploré les offres de délégation spécialisées. Malgré le refus initial de sa banque, l’invocation de la loi Lagarde et la démonstration de l’équivalence des garanties ont permis l’acceptation. L’assureur spécialisé a appliqué un taux de 0,47 %, soit une réduction de 28 % malgré le profil à risque. Les profils complexes bénéficient particulièrement de la délégation, à condition de maîtriser le cadre légal applicable.

Le taux d’assurance est-il fixe pendant toute la durée du prêt ?

Cela dépend de la méthode de calcul choisie. Avec un taux sur capital initial, votre cotisation mensuelle reste identique sur toute la durée. Avec un taux sur capital restant dû, elle diminue progressivement au fil des remboursements.

Quelle différence entre taux d’assurance et TAEA ?

Le taux d’assurance est le pourcentage appliqué au capital (initial ou restant dû). Le TAEA (Taux Annuel Effectif d’Assurance) exprime ce coût en pourcentage du montant total emprunté et permet de comparer objectivement toutes les offres, quelle que soit leur méthode de calcul.

Peut-on négocier le tarif de l’assurance emprunteur ?

L’assurance groupe bancaire est rarement négociable (grille tarifaire fixe). En revanche, vous pouvez comparer les offres du marché via la délégation d’assurance et choisir celle qui correspond le mieux à votre profil, ce qui revient à faire jouer la concurrence.

Le prix de l’assurance change-t-il si je change d’assureur en cours de prêt ?

Oui, le tarif dépend de chaque assureur et de votre profil au moment de la souscription. Depuis la loi Lemoine (juin 2022), vous pouvez changer à tout moment sans frais ni pénalité, ce qui vous permet d’optimiser même plusieurs années après la signature du prêt.

- Demandez à votre banque ou courtier de préciser la méthode de calcul appliquée (capital initial ou restant dû) et le TAEA exact de l’offre proposée

- Utilisez un simulateur en ligne pour obtenir 3 à 5 devis de délégation d’assurance et comparez les TAEA pour identifier l’offre la plus compétitive

- Appliquez la grille d’audit présentée dans cet article pour décrypter chaque devis et repérer les exclusions ou clauses problématiques

- Si vous avez déjà souscrit votre prêt, vérifiez votre TAEA actuel et lancez une simulation de changement d’assurance (résiliation infra-annuelle possible depuis juin 2022)

Plutôt que de subir passivement le coût de l’assurance emprunteur, vous disposez désormais des outils méthodologiques pour l’anticiper, le calculer et l’optimiser. La réglementation actuelle — notamment la loi Lemoine — vous offre une marge de manœuvre sans précédent pour ajuster votre couverture à tout moment de votre parcours de remboursement.